Sie möchten Ihr Geld sicher anlegen, wünschen sich aber auch eine attraktive Rendite? Der SI Wertspeicher kombiniert die hohe Sicherheit einer konservativen Geldanlage mit den Chancen, die der Finanzmarkt bietet. Die fondsgebundene Rentenversicherung mit flexibel wählbarer Einmalzahlung gewährt Ihnen viel individuellen Spielraum und kurzfristigen Zugriff auf Ihr Kapital.

Vorteile des SI Wertspeichers

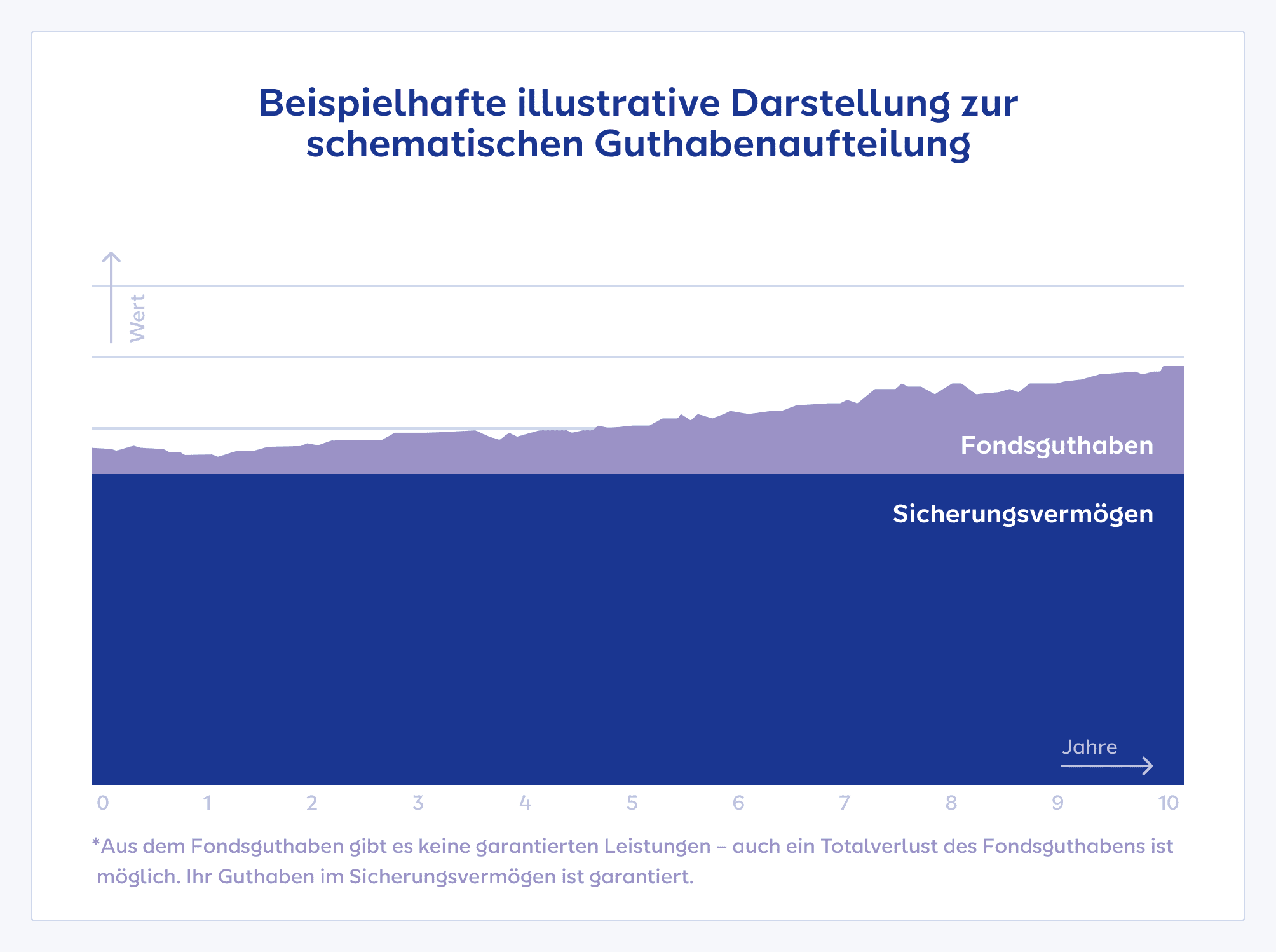

Sicherheit nach Maß

Entscheiden Sie selbst, wie hoch Ihr Garantieniveau sein soll:

Es kann zwischen 50 und 90 Prozent liegen.

Hohe Flexibilität

Ungeplante Ausgaben oder Geldsegen? Greifen Sie kurzfristig auf Ihr Vertragsguthaben zu oder stocken Sie es mit einer Zuzahlung auf.

Variable Laufzeit, attraktive Rendite

Wählen Sie die Laufzeit Ihres Vertrages zwischen fünf und zwölf Jahren. Auch bei kurzer Anlagedauer profitieren Sie von guten Rendite-Chancen.

Die Rentenlücke schließen

Reicht Ihre gesetzliche Rente aus, um im Alter ein gutes Leben zu führen? In den meisten Fällen leider nicht. Daher ist es wichtig, sich privat für den Ruhestand abzusichern. Mit einer fondsgebundenen Rentenversicherung sorgen Sie für Ihr Alter vor: Ihr Geld wird sowohl in möglichst sichere, konservative und zugleich in chancenreiche Investmentfonds investiert. Am Ende der Laufzeit erhalten Sie daraus eine monatliche Rente oder einmalig den Gesamtbetrag.

Lebenslange Rente mit dem SI Wertspeicher

Der SI Wertspeicher ist eine besondere Form der privaten Altersvorsorge, die viele Vorteile bietet. Dabei handelt es sich um eine fondsgebundene Rentenversicherung, in die Sie zu Beginn der Laufzeit einmalig einen bestimmten Geldbetrag als Kapital einzahlen. Daher fallen keine monatlichen Beiträge an. Das Modell ist optimal für alle, die

- einen größeren Geldbetrag in ihre Altersvorsorge investieren möchten

- sich eine flexible lebenslange Rente wünschen

- ihr Geld sicher und trotzdem mit Renditechancen anlegen möchten

- kurzfristig Zugriff auf ihr Kapital haben möchten

- sich nicht durch eine lange Laufzeit binden möchten

So funktioniert der SI Wertspeicher

Das Prinzip des SI Wertspeichers:

- Anstelle von monatlichen Beiträgen zahlen Sie als Kapital einmalig einen höheren Betrag (mindestens 5.000 Euro) ein.

- SIGNAL IDUNA investiert einen Teil des Geldes in sorgfältig ausgewählte, hochwertige Fonds mit guten Rendite-Chancen; der andere Teil wird mit einem geringeren Gewinn sicher angelegt.

- Die Auswahl der Investmentfonds erfolgt nach klaren Qualitätskriterien in einem breiten Mix. Dabei achtet SIGNAL IDUNA auf eine gute Wertentwicklung und positive Bewertungen.

- Sie entscheiden selbst, wie viel Sicherheit Sie einschließen möchten – sprich, wie hoch der sicher angelegte Teil Ihres Kapitals sein soll (50 bis 90 Prozent).

- Auf Ihr Vertragsguthaben haben Sie während der Laufzeit Zugriff: Sie können Geld daraus entnehmen oder Ihr Kapital durch Zuzahlungen aufstocken.

Beispiel für den SI Wertspeicher

Jens Hoffmann hat von seiner Patentante 10.000 Euro geerbt. Er investiert das Geld in den SI Wertspeicher. Da er nicht gerne Risiken eingeht, entscheidet er sich für ein Sicherungsvermögen in Höhe von 80 Prozent. Zwei Monate nach Vertragsabschluss geht das Familienauto kaputt. Jens ist froh, kurzfristig 8.000 Euro aus dem SI Wertspeicher entnehmen zu können.

-

Einmaleinlage von 10.000 Euro Erbe

-

Sicherungsvermögen von 80%

-

kurzfristige Entnahmemöglichkeit: 8.000 Euro

Die wichtigsten Vorteile des SI Wertspeichers

-

Sicherheit und Kontrolle durch den selbst gewählten, garantierten Kapitalanteil

-

Attraktivere Rendite-Chancen als bei einer klassischen Rentenversicherung

-

Altersvorsorge für Kurzentschlossene: Abschluss bis ins Rentenalter möglich

-

Variable Laufzeiten (fünf bis zwölf Jahre) gewähren Handlungsspielraum und Flexibilität

Geld einzahlen, entnehmen und auszahlen lassen

1. Einzahlen: den Wertspeicher füllen

Die Grundidee des SI Wertspeichers ist es, eine größere Geldsumme gewinnbringend und zugleich so sicher wie möglich in die Altersvorsorge zu stecken. Neben der Altersvorsorge kann der SI Wertspeicher natürlich auch zum Vermögensaufbau oder im gesamten Themenfeld „Vererben und Verschenken“ zum Einsatz kommen. Ein höherer, frei verfügbarer Geldbetrag kann sich ergeben aus

- einem Erbe,

- dem Verkauf eines Autos, einer Immobilie oder eines Wertgegenstandes,

- der Auszahlung einer Geldanlage oder

- einer Ansparung.

Falls Sie zu einem späteren Zeitpunkt noch einmal Geld in Ihre fondsgebundene Rentenversicherung einzahlen möchten, können Sie dies tun: Bis zu 50.000 Euro zusätzlich pro Jahr sind möglich.

2. Entnehmen: auf das Sicherungsvermögen zugreifen

Sie benötigen kurzfristig Geld für eine größere Reparatur oder eine besondere Anschaffung? Kein Problem! Auf Ihr vorhandenes Vertragsguthaben können Sie monatlich zugreifen. Der Kapitalbetrag, der Ihnen am Ende der Laufzeit ausgezahlt wird, verringert sich allerdings durch die Entnahme. Achtung: 1.000 EUR Restkapital müssen zwingend im Vertrag verbleiben.

3. Auszahlung: zwischen drei Möglichkeiten wählen

Wenn die Laufzeit des SI Wertspeichers endet, entscheiden Sie selbst, wie Sie von dem Geld profitieren möchten. Es gibt drei Möglichkeiten der Auszahlung:

- regelmäßige Rentenzahlungen bis zum Tod der versicherten Person

- vorteilhaft für Versicherte, die bei Rentenbeginn gesund sind und noch lange leben

- empfehlenswert, um eine Rentenlücke zu schließen

- Auszahlung des Sicherungsvermögens zuzüglich des investierten Kapitals und möglicher Gewinne

- vorteilhaft, um sich mit dem Geld einen besonderen Wunsch zu erfüllen

- empfehlenswert für Versicherte, die mit ihrer gesetzlichen Rente gut auskommen

- Auszahlung von einem Teil des Gesamtkapitals; der Rest wird in eine Rente umgewandelt

- empfehlenswert für alle, die dauerhaft ihre Rente aufstocken und sich kurzfristig etwas Besonderes leisten möchten

Zusatzbausteine

Mehrwert für den SI Wertspeicher

Auf Wunsch füllen wir Ihren SI Wertspeicher mit noch mehr Leistungen. Wählen Sie aus den folgenden Bausteinen:

Dieser Baustein legt einen Zeitraum fest, für den mindestens die Rentenzahlungen nach Rentenbeginn erfolgen – zum Schutz Ihrer Hinterbliebenen.

Beispiel: Elif Özdemir hat sich nach Ablauf ihres SI Wertspeichers für das Modell einer lebenslangen Rente entschieden. Wenige Wochen nach ihrem Renteneintritt kommt sie bei einem schweren Autounfall ums Leben. Normalerweise würden mit ihrem Tod auch die Auszahlungen enden. Doch dank des Zusatzbausteins „Rentengarantiezeit“ mit zehnjähriger Laufzeit ist Elifs pflegebedürftiger Ehemann noch zehn Jahre lang durch Rentenzahlungen aus ihrem SI Wertspeicher versorgt.

Auch dieser Baustein schützt Ihre Hinterbliebenen im Todesfall, wenn Sie eine Rente aus dem SI Wertspeicher beziehen: SIGNAL IDUNA zahlt für einen vertraglich festgelegten Zeitraum die noch ausstehenden Renten aus Ihrem SI Wertspeicher in einer Summe aus.

Beispiel: Giovanni Gallo ist seit einem Monat Rentner, als er an Bauchspeicheldrüsenkrebs erkrankt. Fünf Monate später stirbt der Familienvater. Da sein Versicherungsvertrag den Baustein „Todesfallleistung im Rentenbezug“ enthält, sind seine Angehörigen abgesichert: Sie erhalten die vertraglich vereinbarten Rentenleistungen aus Giovannis SI Wertspeicher als Einmalzahlung.

Diesen Baustein können Sie kostenfrei abschließen. Er sichert schrittweise in den letzten Jahren vor Laufzeitende mögliche Wertzuwächse aus Ihrer Fondsanlage. Das kann sinnvoll sein, um Ihr Guthaben vor eventuellen Schwankungen am Kapitalmarkt zu schützen. Ein Teil des Guthabens verbleibt jedoch in der Fondsanlage.

Beispiel: Gudrun Vielhaber ist seit kurzem geschieden. In fünf Jahren wird sie in Rente gehen. In ihrer neuen Lebenssituation wünscht Gudrun sich für den Ruhestand mehr finanzielle Sicherheit. Daher wählt sie den Baustein „Ablaufmanagement“. Jetzt kann der Teil ihres Vertragsguthabens, der nicht mehr verloren gehen kann, bis zum Renteneintritt wachsen.

Selbsttest

Ist eine fondsgebundene Rentenversicherung sinnvoll für mich?

Fondsrente mit oder ohne Einmalzahlung: Welche Form der Rentenversicherung passt am besten zu Ihnen und Ihrer Lebenssituation? Die folgenden Überlegungen können Ihre Entscheidung erleichtern:

Dann können Sie diesen Betrag gewinnbringend in Ihre Altersvorsorge investieren. Eine fondsgebundene Rentenversicherung mit Einmalzahlung wie der SI Wertspeicher ist dafür ideal. Dort ist Ihr Geld wesentlich besser aufgehoben als zu Hause im Sparstrumpf.

Für beide Typen ist der SI Wertspeicher die richtige Wahl. Denn er bietet den Freiraum, die Rentenversicherung dem individuellen Sicherheitsbedürfnis entsprechend selbst zu gestalten: Sicherheitsbewusste stecken bis zu 90 Prozent ihres Kapitals in das Sicherungsvermögen. Risikobereite können bis zu 50 Prozent ihres Kapitals in freie Fonds investieren und höhere Gewinne erzielen.

Mit dem SI Wertspeicher, aber auch mit der fondsgebundenen Rentenversicherung mit einer regelmäßigen Besparung von SIGNAL IDUNA können Sie sich gezielt für eine nachhaltig ausgerichtete Geldanlage entscheiden. Auf diese Weise fließt Ihr Geld in Unternehmen, die natürliche Ressourcen schonen und Verantwortung in Wirtschaft sowie Gesellschaft übernehmen.

Der SI Wertspeicher ermöglicht Ihnen eine lebenslange Rente ohne lange Vorlaufzeit: Auf Ihr Vertragsguthaben haben Sie schon unmittelbar nach dem Abschluss Zugriff. Die Besonderheit ist, dass die kurze Laufzeit ab 5 Jahren bei Verträgen gegen Einmalbeitrag und einem gleichzeitigen Einschluss einer Garantie möglich ist.

Dann eignet sich eine normale fondsgebundene Rentenversicherung besser als der SI Wertspeicher mit Einmalzahlung. Mit jedem Monatsbeitrag, den Sie leisten, schaffen Sie schrittweise die Voraussetzungen für einen guten Lebensstandard im Alter.

Nachhaltigkeitsbezogene Offenlegungspflichten

Wir sind ein nachhaltig ausgerichteter Lebensversicherer und übernehmen soziale Verantwortung.

Diese Grundsätze sind fester Bestandteil unseres Selbstverständnisses und Grundlage der Unternehmenssteuerung.

Unser Ziel ist, ein klimaneutrales Unternehmen zu werden. Wir reduzieren unseren CO2-Ausstoß schrittweise, um ihn langfristig zu vermeiden. Wo es uns nicht komplett gelingt, kompensieren wir den CO2-Ausstoß. In der Kapitalanlage unterstützen wir die Ziele des Pariser Klimaabkommens von 2015.

Nachhaltigkeit ist für uns mehr als ein Zeitgeist. Sie steht für verantwortungsvolles Handeln und ist eine notwendige Investition in eine lebenswerte Zukunft. Unter einer nachhaltigen Kapitalanlage verstehen wir die Investition in Unternehmen, die schonender mit den natürlichen Ressourcen unseres Planeten umgehen, ihrer sozialen Verantwortung gegenüber ihren Arbeitnehmern gerecht werden und/oder in der Führung ihres Unternehmens auf die Einhaltung gesetzlicher Regeln achten.

In unserer umfangreichen Fondsauswahl halten wir für Sie einen großen Anteil an nachhaltig ausgerichteten Investmentfonds bereit. Die dort zu Grunde gelegten Kriterien firmieren unter dem Kürzel ESG. Das E steht für „Environment“, also Umweltbelange, das S für „Social“, also die sozialen Aspekte, und das G für „Governance“, also die Unternehmensführung. Unser Produkt ermöglicht es Ihnen, die nachhaltige Ausrichtung Ihrer freien Fondsanlage individuell zu wählen und gezielt zu investieren. Gerne unterstützen wir Sie bei der Auswahl der für Sie passenden Anlagen.

Nachhaltige Kapitalanlagen können bisher ein vergleichbares Renditeniveau wie herkömmliche Kapitalanlagen bieten. Beispielsweise war die Wertentwicklung des häufig herangezogenen Aktienindex MSCI World nahezu identisch mit der des ausschließlich aus nachhaltigen Aktientiteln bestehenden MSCI World ESG Leaders (Zeitraum 08/2016-08/2021).

Es ist zu beachten, dass Sie in Unternehmen investieren können, die verantwortungsbewusst und zukunftsgerichtet mit Menschen, Ressourcen und/oder der Umwelt umgehen. Dies kann langfristig Auswirkungen auf die Wertentwicklung haben.

Fragen und Antworten

- Die fondsgebundene Rentenversicherung nutzt die Chancen der Kapitalmärkte. Gerade bei längeren Laufzeiten existieren gute Rendite-Chancen, während sich das Anlagerisiko verringert.

- In der fondsgebundenen Rentenversicherung werden Teile der Beiträge und des Vertragsguthabens in attraktiven Investmentfonds angelegt.

- In der herkömmlichen Rentenversicherung wird das gesamte Vertragsguthaben sehr konservativ und somit sehr sicher angelegt. Allerdings verringert das die Renditechancen..

Anders als bei einer klassischen privaten Rentenversicherung gibt es bei Fondspolicen keine Garantie auf die eingezahlten Beiträge - abgesehen vom garantierten Kapital, was 50 bis 90 Prozent ausmacht.

Das Risiko eines Verlustes ist jedoch geringer, als viele denken: Es sinkt zum Beispiel durch die sorgfältige Auswahl der Fonds. Ferner gibt es verschiedene Möglichkeiten, um die Einlagen nach Bedarf zu sichern (z. B. durch die Höhe des Garantieniveaus im SI Wertspeicher). Das geringe Risiko lohnt sich aber auch, denn so können Sie bis zur Rente von beachtlichen Renditen profitieren

Bei SIGNAL IDUNA ist das möglich: Versicherte können aus einer großen Fondspalette auswählen und sich bewusst für nachhaltige und qualitativ hochwertige aktiv gemanagte Fonds und „Exchange Traded Funds“ (an der Börse gehandelte Fonds, kurz: ETFs) entscheiden.

Die Abkürzung steht für „Exchange Traded Funds“, das sind an der Börse gehandelte Indexfonds. Sie werden auch als passive Fonds bezeichnet: Im Gegensatz zu aktiv gemanagten Fonds, die Finanzexpertinnen und -experten betreuen, gibt es bei den ETFs kein Fondsmanagement. Ihr Wert entwickelt sich in Anlehnung an den Aktienindex, den dieser Fonds abbildet.

Nicht jede fondsgebundene Rentenversicherung erlaubt es, eingezahltes Kapital wieder zu entnehmen. SIGNAL IDUNA gewährt diese Flexibilität: Aus Ihrem bereits eingezahlten Kapital können Sie jederzeit Entnahmen tätigen (bis 1.000 Euro Restkapital, die im Vertrag verbleiben müssen). Das ist ein großer Vorteil, der Ihnen viel Spielraum lässt, wenn sich Ihre Bedürfnisse verändern.