Eine gute Krankenversicherung definiert sich nicht allein durch den Beitrag, sondern auch durch die Leistungen und Aktivitäten, die im Krankheitsfall für Sie erbracht werden. Die SIGNAL IDUNA hält in diesem Bereich als einer der größten privaten Krankenversicherer einiges für Sie bereit. Zudem haben wir beste Referenzen von bedeutenden Testexperten erhalten.

Das finden Sie hier:

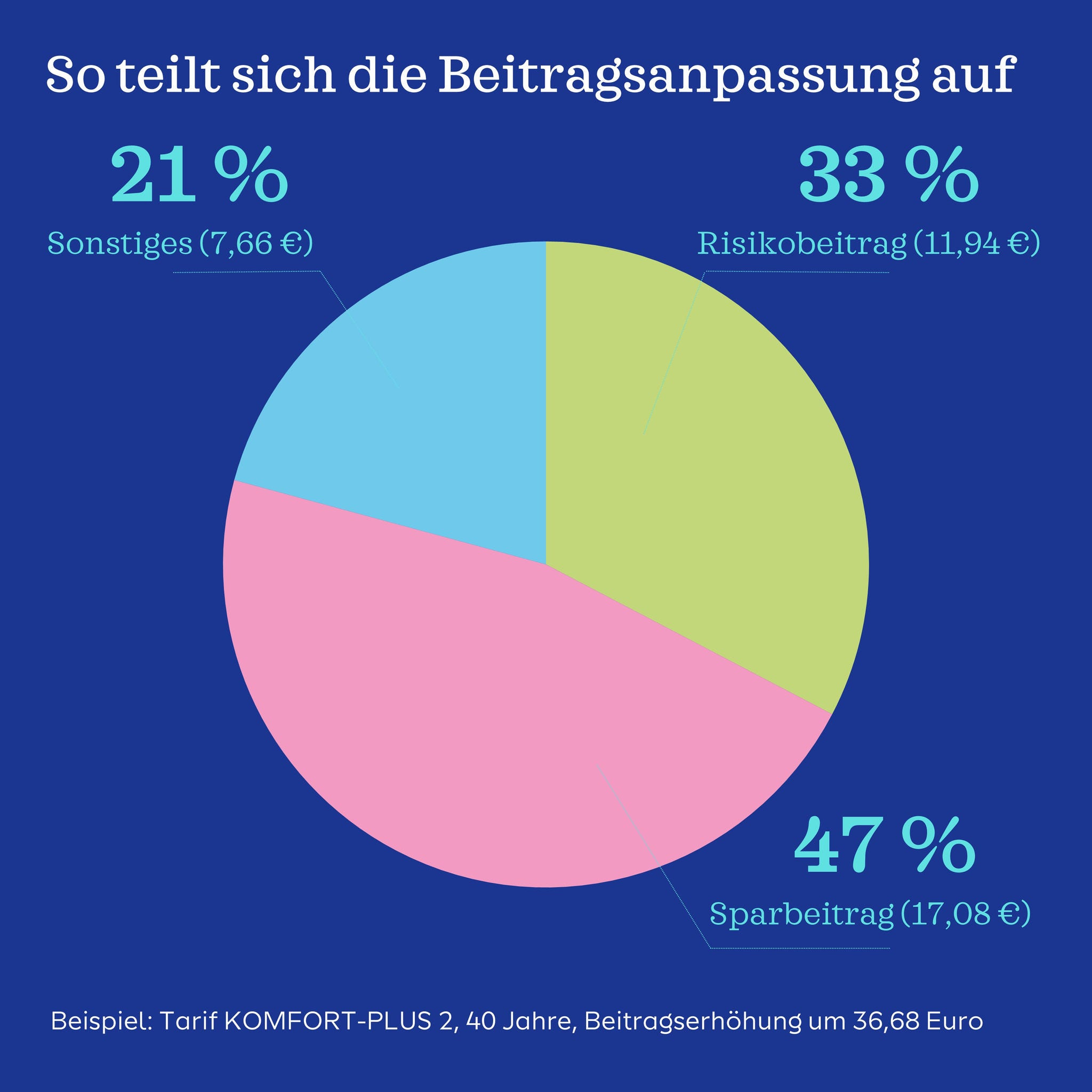

Meine Beitragsanpassung: Einfach erklärt

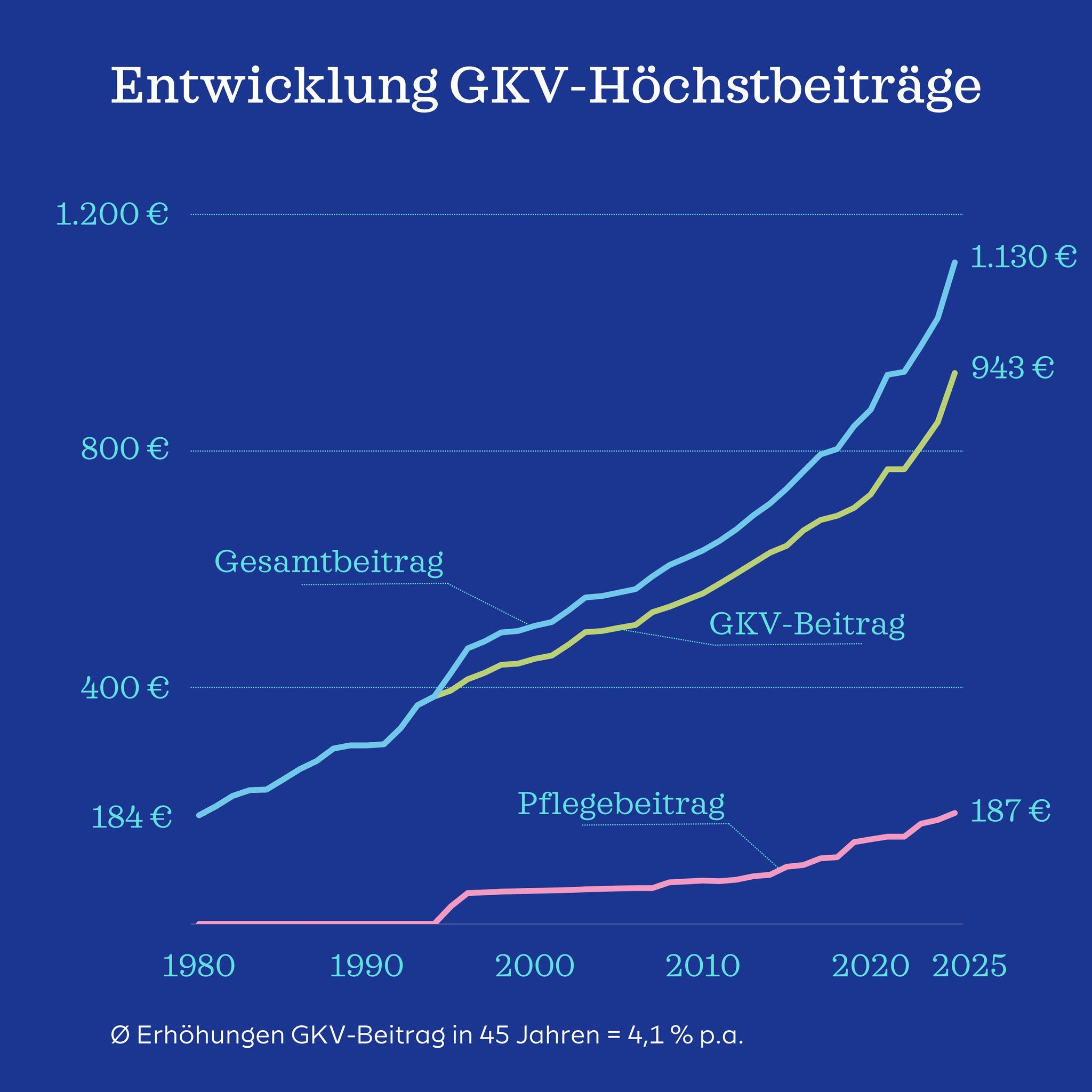

Warum wird der Beitrag meiner Krankenversicherung angepasst?

Steigende Lebenserwartung und Kostensteigerungen im Gesundheitswesen auf der einen Seite, aber auch Veränderungen des Zinsniveaus und gesetzliche Änderungen auf der anderen Seite sind nur einige Faktoren, auf die wir als Krankenversicherer reagieren müssen. Das gilt für alle Unternehmen der privaten Krankenversicherung. Denn jeder Versicherer ist gesetzlich verpflichtet, mindestens einmal im Jahr die Beiträge zu überprüfen.

Auch nach der Beitragsanpassung können Sie sich darauf verlassen, dass SIGNAL IDUNA ihr Leistungsversprechen Ihnen gegenüber einhält.

Vorteile der privaten Krankenversicherung

Erstklassige Behandlung:

Top-Leistungen in der Arztpraxis, im Krankenhaus und beim Zahnarzt

Verlässlicher Schutz:

vertraglich garantierte Leistungen – stabile Beiträge

Exklusive Services:

die SIGNAL IDUNA Gesundheitswelt mit digitalen Tools zum Gesundwerden und -bleiben

Fragen und Antworten

Mehrfach ausgezeichnet

Ihr zentraler Kundenservice

040 4124-3273

Servicezeiten:

Mo - Fr von 8:00 - 18:00 Uhr

Stichwort "KV Beitragsanpassung 2025"